Giải đáp thắc mắc: Bán hàng online cần đóng thuế không?

“Trong năm 2022, số lượng người Việt mua hàng trực tuyến lên đến hơn 51 triệu, tăng 13,5% so với năm trước, tổng chi tiêu cho việc mua sắm trực tuyến đạt 12,42 tỷ USD.”

“Việt Nam hiện đang có mức quy mô mua hàng trung bình (ABS) là 26 USD, cao hơn hai nước đông dân là Thái Lan (25 USD) và Indonesia (18 USD).”

(Theo Statista, Cổng thông tin điện tử tích hợp dữ liệu và nội dung)

Những con số trên đủ cho ta thấy sự phát triển, tăng trưởng chóng mặt của thị trường kinh doanh online của Việt Nam. Do đó, cơ quan quản lý nhà nước, đặc biệt là cơ quan thuế đã có những sự điều chỉnh về việc thu thuế đối với loại hình kinh doanh này.

1. Bán hàng online cần đóng thuế không?

Bán hàng online cần đóng thuế không?

Câu trả lời là: Người bán hàng online cần đóng thuế GTGT (Giá trị gia tăng) và thuế TNCN (Thu nhập cá nhân) nếu có doanh thu từ kinh doanh trực tuyến >100 triệu đồng/ năm.

Căn cứ theo Khoản 2 Điều 4 Thông tư 40/2021/TT-BTC quy định hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN.

2. Quy định pháp luật về truy thu thuế bán hàng online?

Truy thu thuế là quyết định hành chính của nhà nước, đại diện là cơ quan thuế yêu cầu đối tượng đóng thuế cần nộp đầy đủ phần thuế còn thiếu vào ngân sách nhà nước.

Quy định về xử phạt hành vi vi phạm hành chính thuế hóa đơn căn cứ theo Điều 13 Nghị định số 125/2020/NĐ-CP cụ thể như sau:

Điều 13. Xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế

1. Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

2. Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này.

3. Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

4. Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày;

b) Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp;

c) Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp;

d) Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

5. Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế.

Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế nhưng không thấp hơn mức trung bình của khung phạt tiền quy định tại khoản 4 Điều này.

6. Biện pháp khắc phục hậu quả:

a) Buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước đối với hành vi vi phạm quy định tại các khoản 1, 2, 3, 4 và 5 Điều này trong trường hợp người nộp thuế chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế;

b) Buộc nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế đối với hành vi quy định tại điểm c, d khoản 4 Điều này.

3. Cách tính thuế bán hàng online

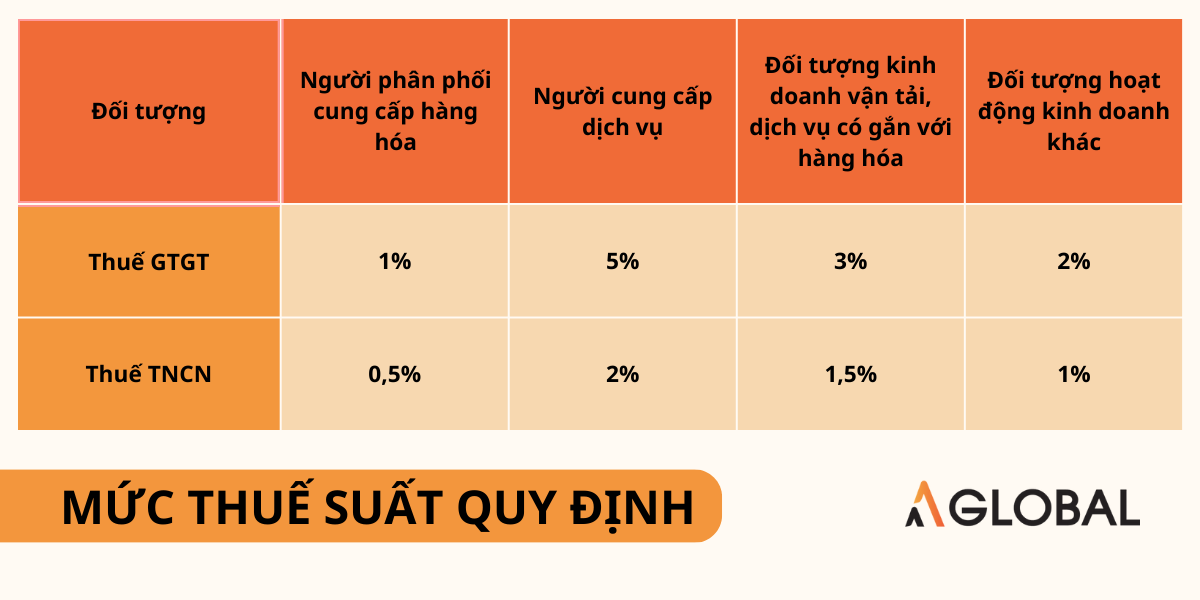

Số thuế người bán hàng online cần đóng được xác định theo khoản 3 Điều 10 Thông tư 40/2021/TT-BTC cụ thể theo công thức như sau:

Thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

(Doanh thu tính thuế TNCN: Là doanh thu các khoản thuế của toàn bộ tiền bán hàng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ hoạt động kinh doanh.

Doanh thu tính thuế GTGT: Là doanh thu gồm thuế của toàn bộ tiền bán hàng, gia công, hoa hồng, cung ứng dịch vụ trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh.)

Trong đó: Tỷ lệ thuế GTGT và TNCN được hướng dẫn tại Phụ lục I ban hành kèm Thông tư 40/2021/TT-BTC.

Trường hợp hộ kinh doanh, cá nhân kinh doanh hoạt động trong nhiều lĩnh vực, ngành nghề thì sẽ thực hiện khai và tính thuế theo tỷ lệ thuế tính trên doanh thu áp dụng đối với từng lĩnh vực, ngành nghề.

Với trường hợp không xác định được doanh thu tính thuế của từng lĩnh vực, ngành nghề hoặc xác định không phù hợp với thực tế kinh doanh thì ấn định tính thuế theo quy định pháp luật về quản lý thuế.

4. Trên Amazon, bán hàng online có cần đóng thuế không?

"Các sàn thương mại điện tử lớn nhất trên thế giời như: eBay, Amazon, Bestbuy... hiện nay đều đang thực hiện nghĩa vụ tính thuế doanh thu (hoặc thuế giá trị gia tăng) đố với từng đơn hàng, sau đó, nộp vào ngân sách thay cho người bán trên sàn của mình."

(Theo nhiều sàn thương mại điện tử trên thế giới đang nộp thuế thay, Tổng cục thuế Việt Nam)

Đọc thêm: Hướng dẫn bán hàng trên Amazon

Chi tiết mở gian hàng trên Amazon cho người bán mới

Đối với việc bán hàng online trên Amazon - thuộc trường hợp kinh doanh phải chịu thuế thu nhập cá nhân, thuế giá trị gia tăng. Nên nhà kinh doanh sẽ căn cứ theo quy định Khoản 2 Điều 4 Thông tư 40/2021/TT-BTC để xác định có cần nộp thuế hay không.

5. Kết luận

Vấn đề “Bán hàng online cần đóng thuế không?” Là vấn đề khiến không ít nhà bán hàng online băn khoăn hiện nay. Mong rằng qua bài viết, các nhà kinh doanh có thể giải quyết được vấn đề “Bán hàng online cần đóng thuế không?” và yên tâm phát triển kinh doanh thật tốt.

Theo dõi blog AGlobal để đón đọc nhiều thông tin bổ ích nhé.

Đăng ký ngay TẠI ĐÂY hoặc liên hệ hotline 0888.608.007 để nhận được hỗ trợ hoàn toàn miễn phí từ những chuyên gia hàng đầu của AGlobal!

AGlobal - Đối tác quản lý tài khoản và quảng cáo của Amazon tại Việt Nam, giúp hơn 100+ đơn vị xuất khẩu hàng hóa đơn giản, tinh gọn và hiệu quả.

AGlobal